- 尊龙凯时平台入口首页

- 乘用车

- 行业数据

- 中汽协:2023年汽车销量预计超2900万辆

中汽协:2023年汽车销量预计超2900万辆

浏览量:6

浏览量:6 作者:

作者: 来源:中汽协

来源:中汽协 时间:2023-10-12

时间:2023-10-12

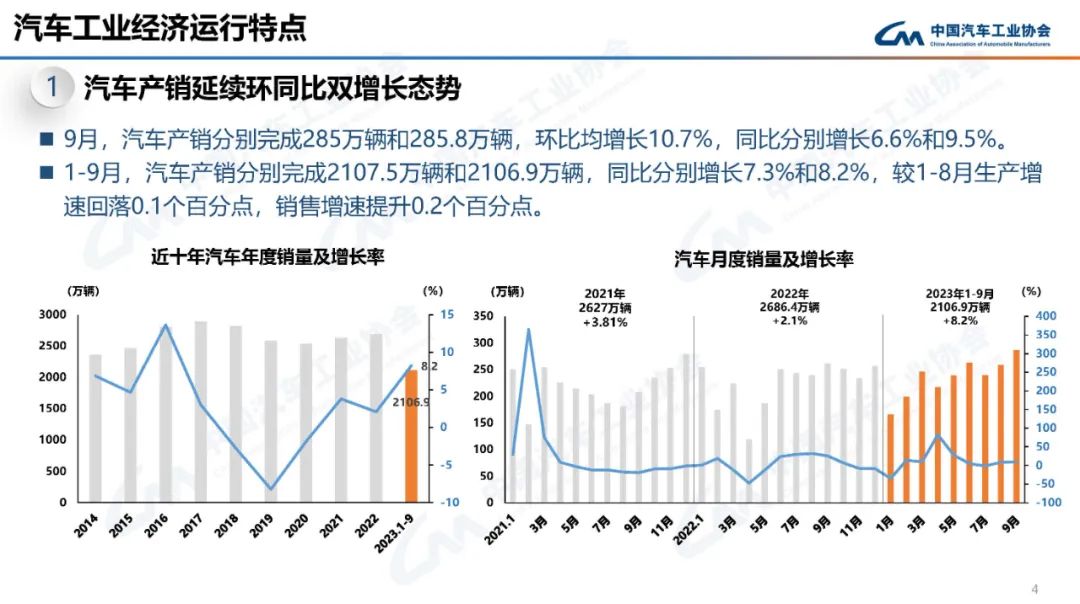

今年第三季度,汽车产销整体表现好于预期。国家层面出台了一系列促消费的政策,地方层面积极响应,相继制定出台了发放消费券、购车补贴等措施,加之秋季企业新品集中上市,物流行业企稳回升也带动了货车的增长,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现。

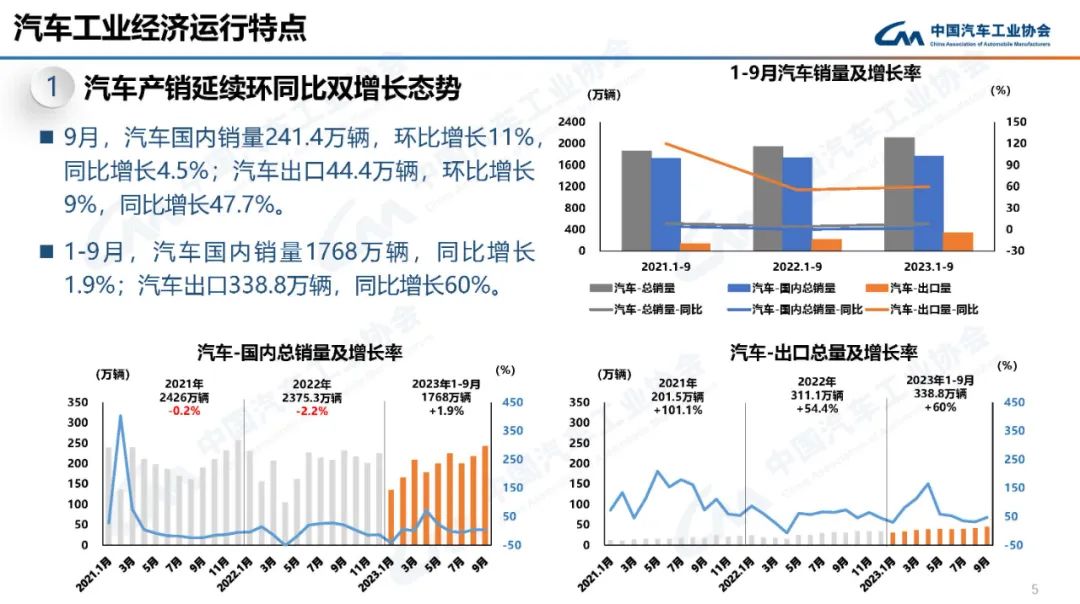

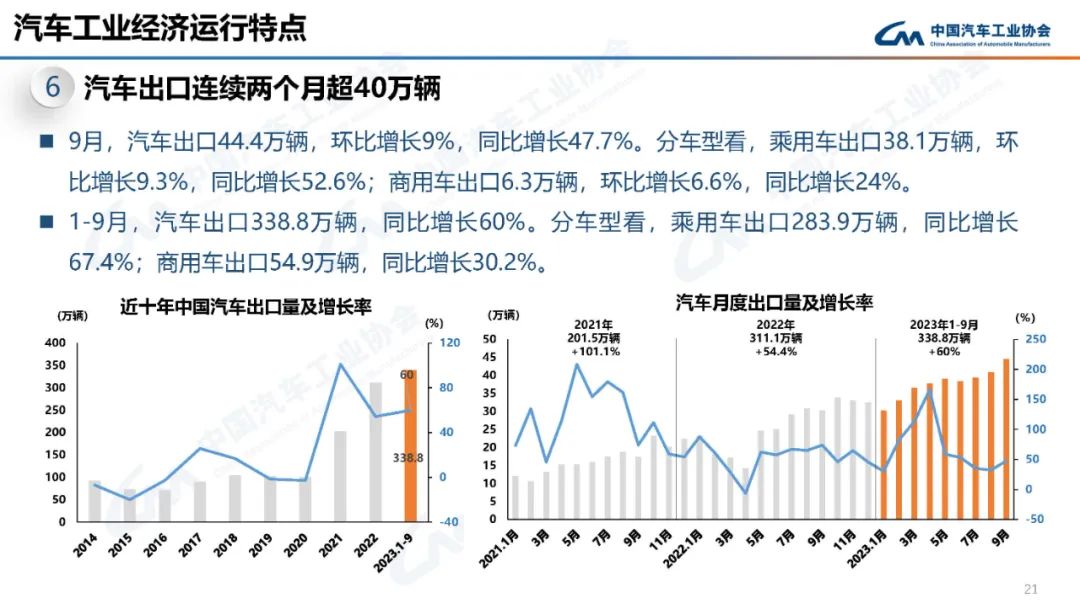

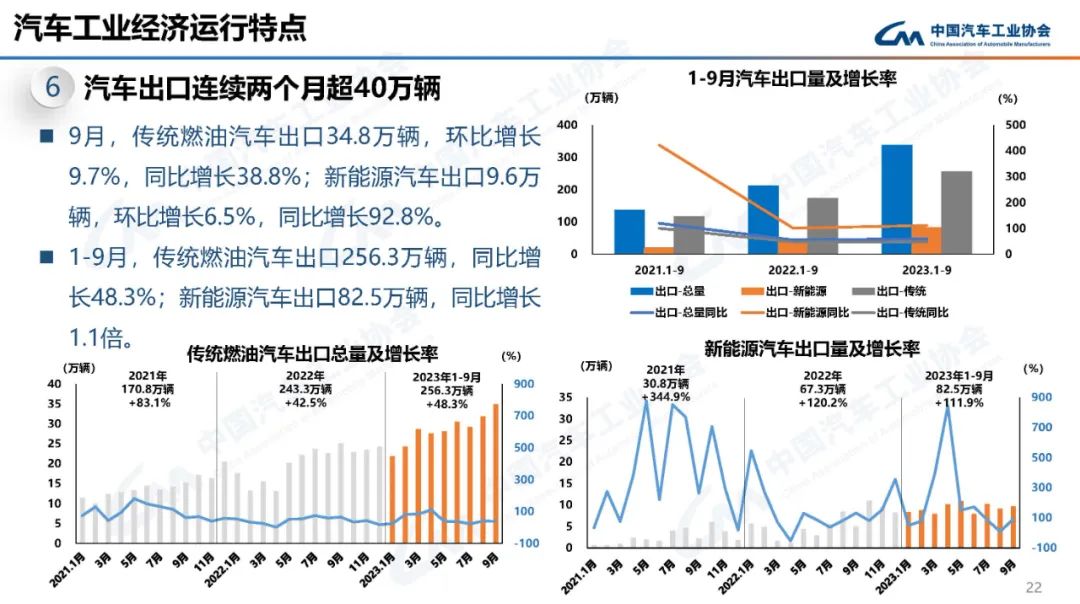

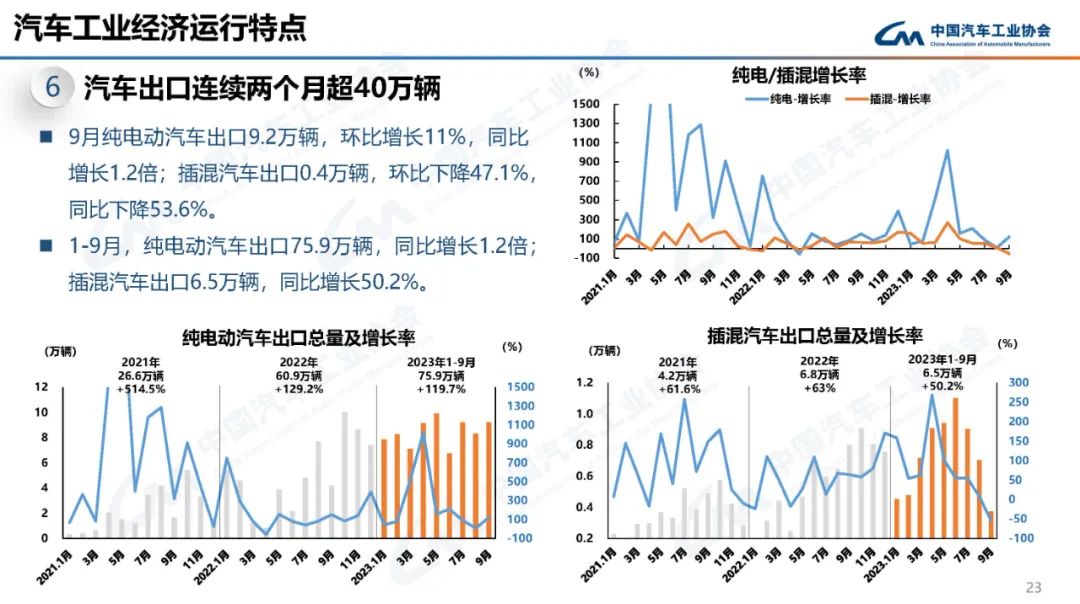

9月,汽车产销分别达到285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,产销量均创历史同期新高。1-9月,汽车产销累计完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。预计伴随各项促汽车消费、稳行业增长政策持续落地,效应不断累积,将对四季度汽车市场形成有力支撑,有助于汽车行业实现全年稳增长目标。

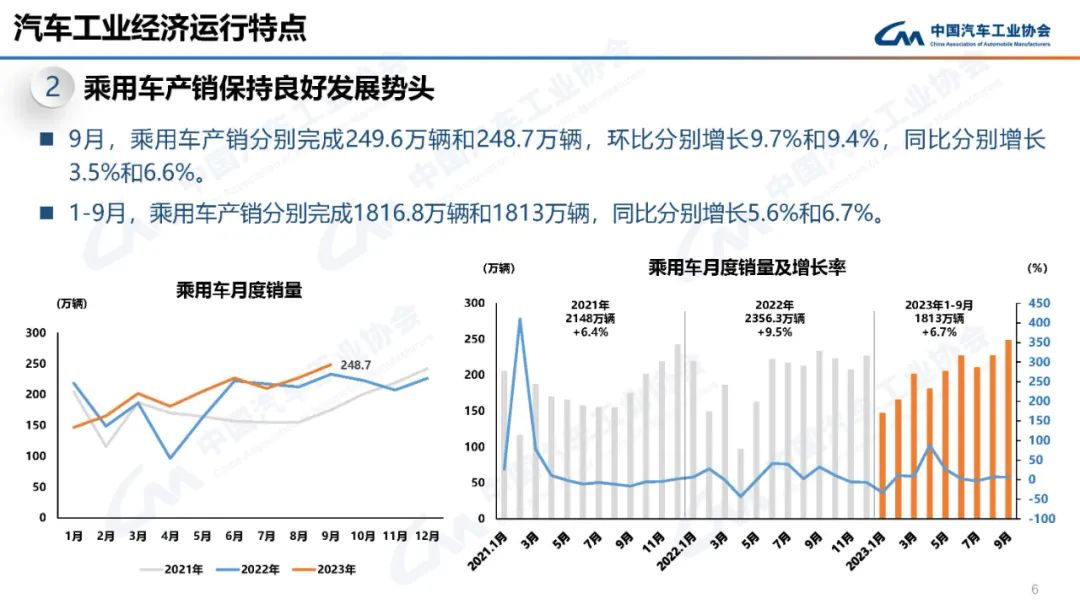

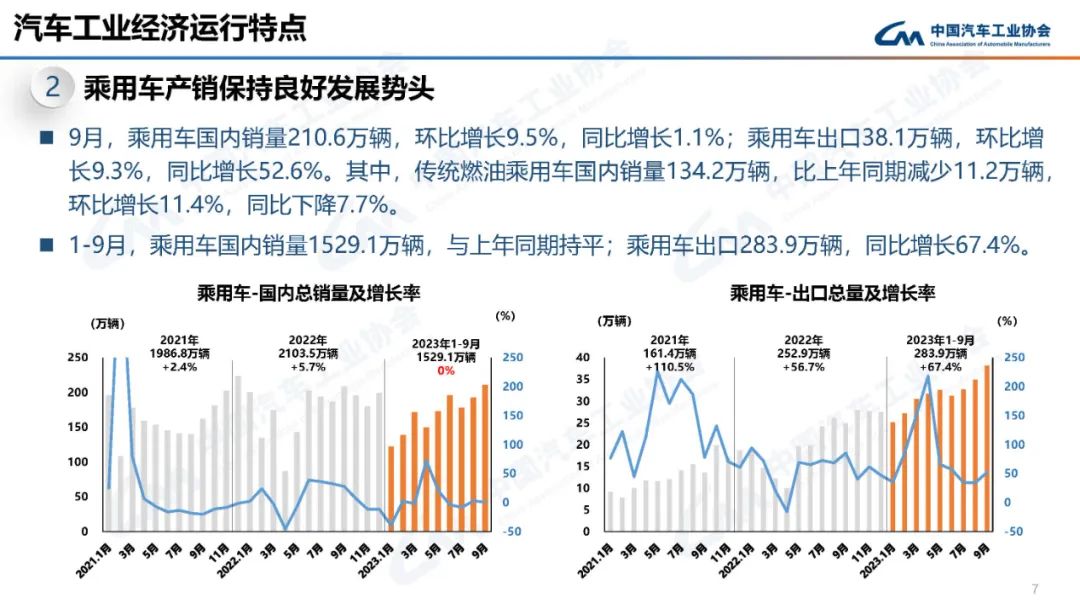

8月以来,各企业集中推出新产品。在全国多地促消费政策和优惠促销活动下,消费者购车热度持续释放,乘用车市场迎来“金九”旺季。当月,乘用车共销售248.7万辆,环比增长9.4%,同比增长6.6%。在乘用车主要品种中,与上月相比,四大类车型销量均呈不同程度增长;与上年同期相比,运动型多用途乘用车(suv)和多功能乘用车(mpv)销量呈不同程度增长,基本型乘用车(轿车)和交叉型乘用车销量呈不同程度下降。

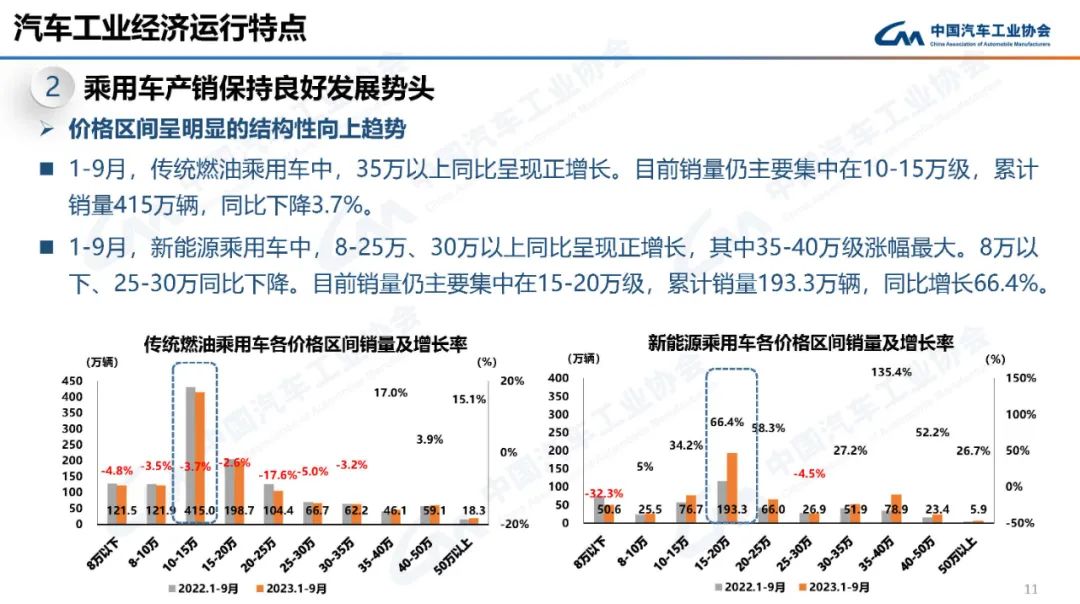

1-9月,乘用车共销售1813万辆,同比增长6.7%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(suv)和多功能乘用车(mpv)销量呈两位数明显增长,基本型乘用车(轿车)销量微降,交叉型乘用车销量呈两位数下降。

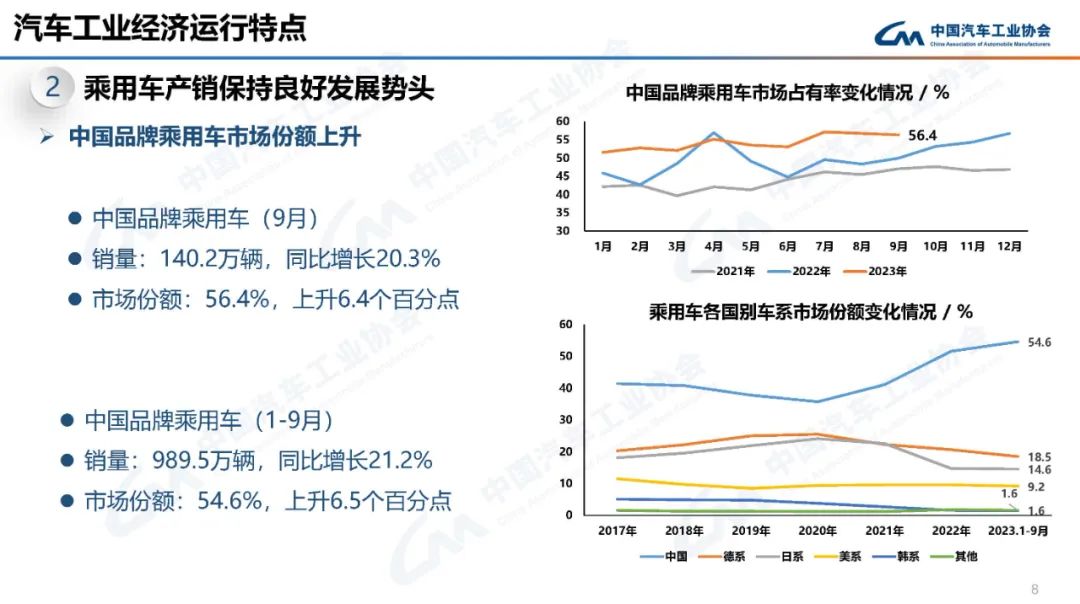

9月,中国品牌乘用车共销售140.2万辆,环比增长8.5%,同比增长20.3%,占乘用车销售总量的56.4%,占有率比上年同期提升6.4个百分点。在主要外国品牌中,与上月相比,除法系销量小幅下降外,其他四大主要品牌销量均实现不同程度增长;与上年同期相比,五大主要品牌销量均呈不同程度下降,其中法系销量降幅最为显著。

9月,中国品牌轿车、suv和mpv市场占有率分别为48.6%、61.7%和59.8%,与上月相比,中国品牌轿车、suv和mpv市场占有率均呈不同程度下降;与上年同期相比,中国品牌轿车和suv市场占有率呈不同程度增长,中国品牌mpv市场占有率小幅下降。

1-9月,中国品牌乘用车共销售989.5万辆,同比增长21.2%,占乘用车销售总量的54.6%,占有率比上年同期提升6.5个百分点。在主要外国品牌中,与上年同期相比,美系和韩系销量呈小幅增长,其他三大主要品牌销量呈不同程度下降。

1-9月,中国品牌轿车、suv和mpv市场占有率分别为46.5%、60.1%和60.7%,与上年同期相比,中国品牌轿车、suv和mpv市场占有率均呈不同程度增长。

1-9月,销量排名前十位的轿车生产企业共销售511.4万辆,占轿车销售总量的64%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车和北京奔驰呈两位数较快增长,吉利汽车和上汽股份小幅增长,其他企业呈不同程度下降。

1-9月,销量排名前十位的suv生产企业共销售575.6万辆,占suv销售总量的62.8%。在销量排名前十位的suv生产企业中,与上年同期相比,除一汽大众小幅下降外,其他企业均呈不同程度增长,其中比亚迪股份、奇瑞汽车、特斯拉增速显著,吉利汽车、广汽乘用车、广汽丰田和长城汽车也呈两位数增长。

1-9月,销量排名前十位的mpv生产企业共销售63.6万辆,占mpv销售总量的81.7%。在销量排名前十位的mpv生产企业中,与上年同期相比,广汽乘用车、上汽通用、比亚迪股份、广汽丰田、一汽丰田和上汽大通销量呈明显增长,其他企业呈不同程度下降。

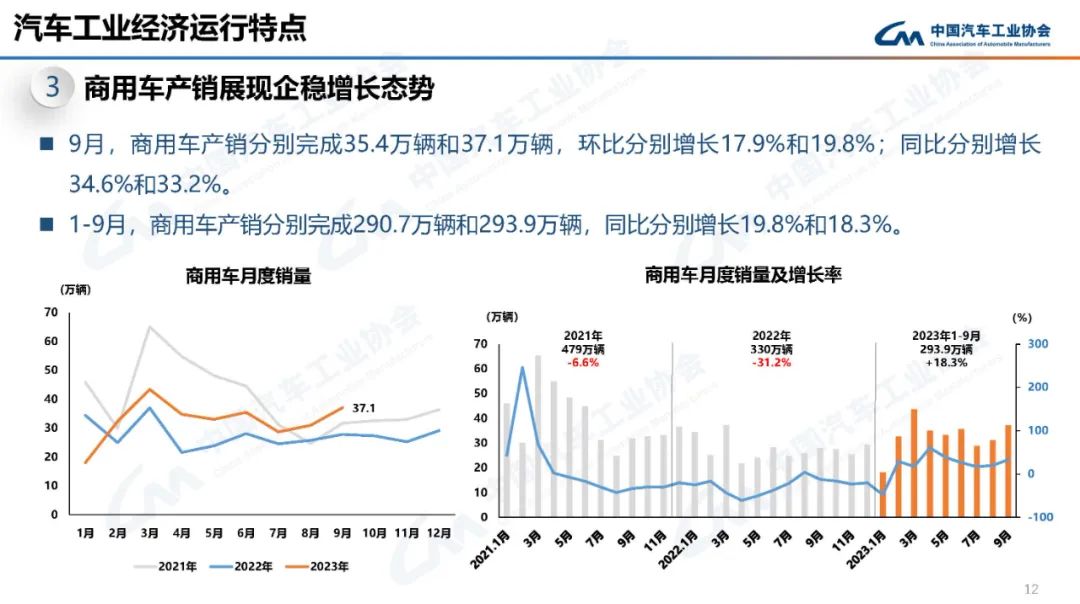

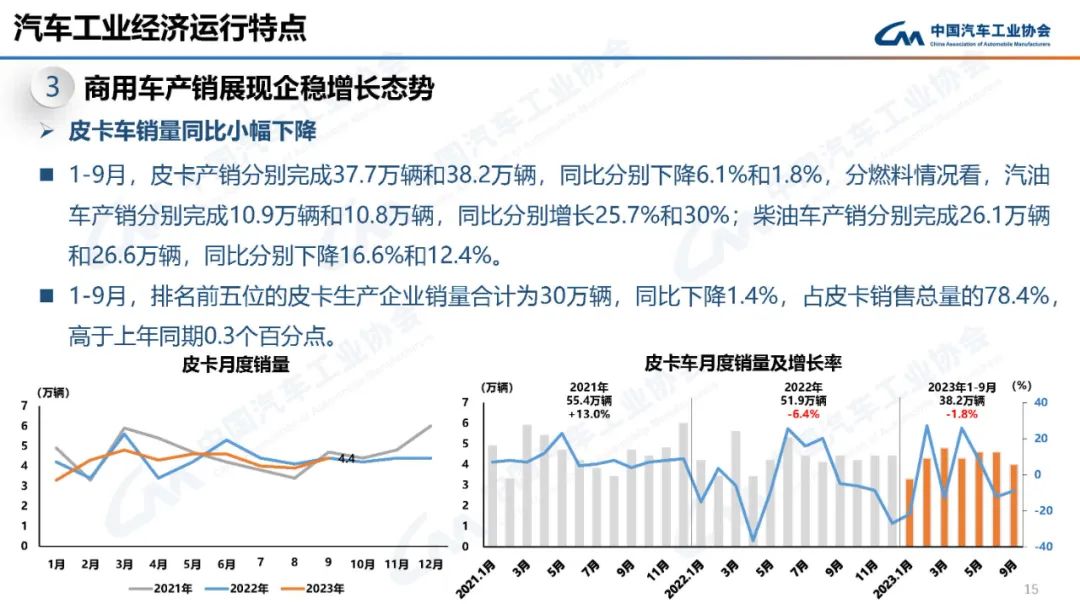

9月,商用车产销分别完成35.4万辆和37.1万辆,环比分别增长17.9%和19.8%,同比分别增长34.6%和33.2%。在商用车主要品种中,与上月相比,客车、货车产销均呈两位数增长;与上年同期相比,客车、货车产销均呈不同程度增长。

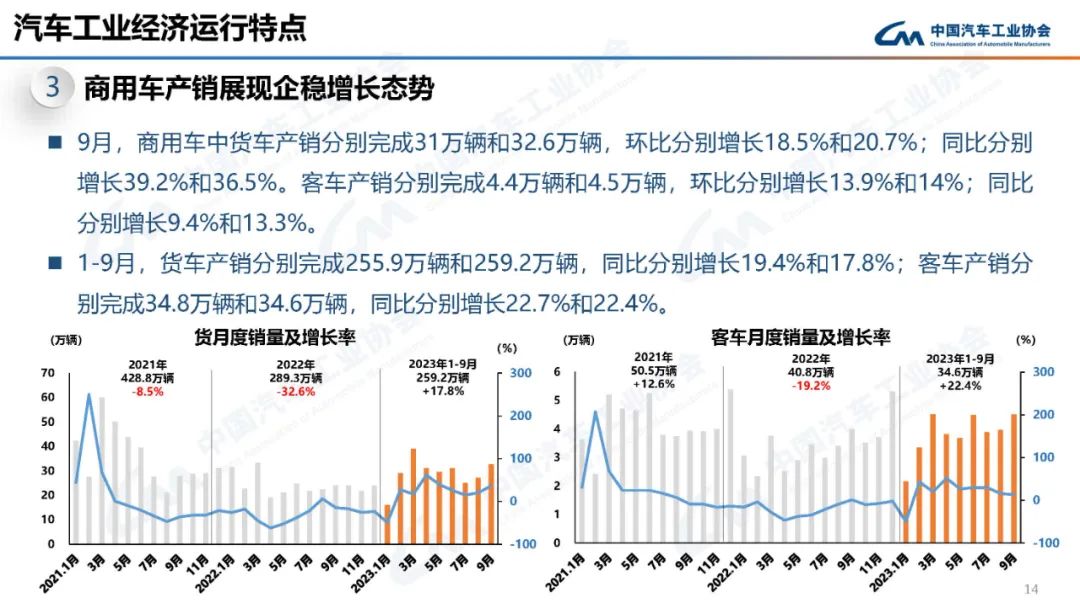

9月,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度增长;与上年同期相比,四大类货车品种产销均呈两位数快速增长,其中重型货车产销增速最为显著。在客车细分品种中,与上月相比,轻型客车产销呈两位数增长,中型客车产量小幅增长、销量小幅下降,大型客车产销呈不同程度下降;与上年同期相比,轻型客车产销呈较快增长,大型客车和中型客车产销呈不同程度下降。

1-9月,商用车产销累计完成290.7万辆和293.9万辆,同比分别增长19.8%和18.3%。在商用车主要品种中,与上年同期相比,客车、货车产销均呈两位数较快增长。

1-9月,在货车主要品种中,与上年同期相比,四大类货车品种产销均呈不同程度增长,其中重型货车产销增速更为明显。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈两位数较快增长。

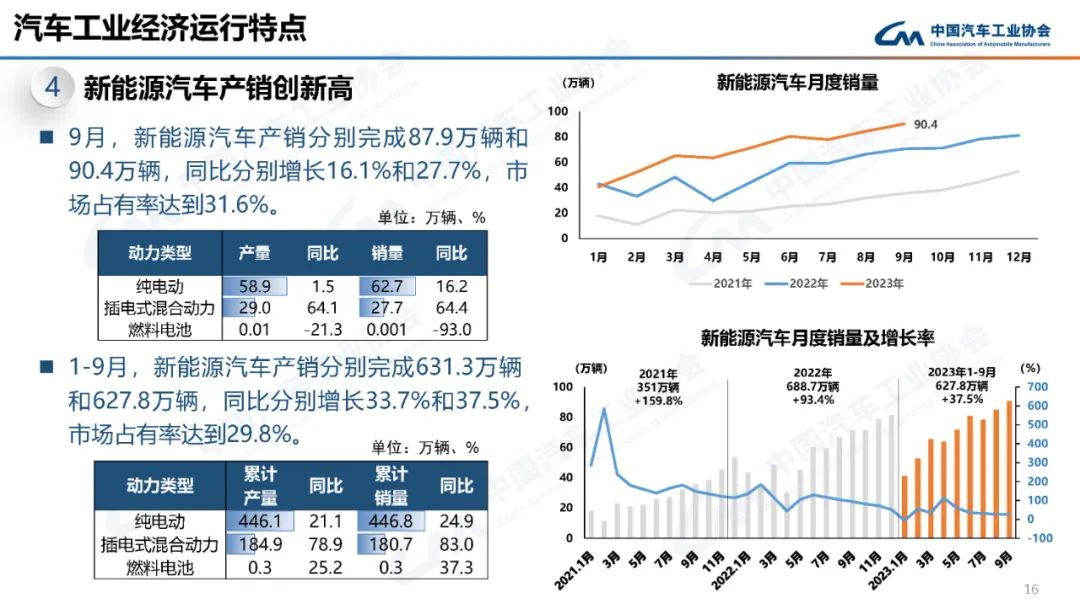

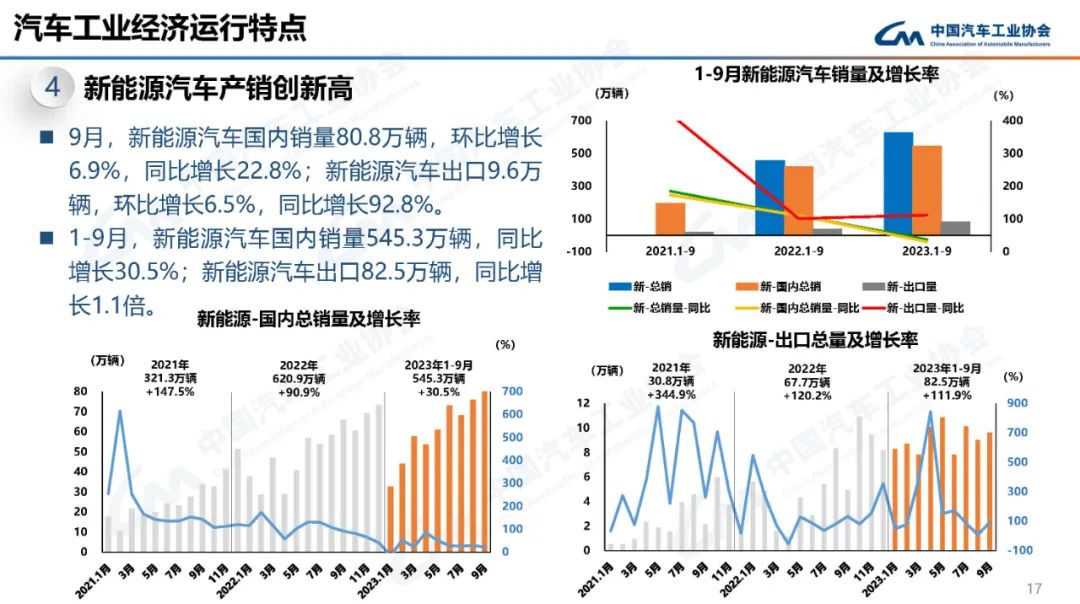

9月,新能源汽车继续保持较快增长。当月产销分别达到87.9万辆和90.4万辆,环比分别增长4.3%和6.8%,同比分别增长16.1%和27.7%,市场占有率达到31.6%。在新能源汽车主要品种中,与上月相比,纯电动汽车产量微降、销量小幅增长,插电式混合动力汽车产销两位数增长,燃料电池汽车产量较快增长、销量明显下降;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产销明显下降。

1-9月,新能源汽车产销累计完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。在新能源汽车主要品种中,与上年同期相比,三大类汽车产销均呈两位数增长。

1-9月,汽车销量排名前十位的企业(集团)共销售1791.5万辆,占汽车销售总量的85%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为显著,奇瑞控股、吉利控股、北汽集团和长安汽车也呈两位数增长,长城汽车小幅增长,其他企业呈不同程度下降。

发表留言

今日热点

- 宝马m2最大马力将提升至480匹,但不会是雷霆版

- 阿尔宾娜xb7专属绿色来了,是秋天该有的氛围感

- 全新宝马760i防弹安全车大片,和特工电影一样刺激

- 88.59万元,宝马x6国内上市新车型,3.0t六缸门槛直降9万元!

- 北汽蓝谷与华为开启智选合作模式,首款车型定位高端智能纯电轿车

- 家用纯电suv首选——奇瑞eq7预售开启

- 极狐森林版上市,北汽新能源场景化造车再添筹码

- 硬派传承,生而无界,火星皮卡预售轻松破千!

- 内外焕新!新款摩卡dht-phev亮相

- 哈弗枭龙/枭龙max售13.98万元起

- 跨越山海,首位火星皮卡车主万里奔赴之旅

- 第六代福特mustang最后一辆量产车下线

- 外观内饰大调整!新一代航海家售32.88万元起

- 改头换面!新一代别克君越内饰曝光

- 28.89万元起!新一代宝马x1上市

- 花生灯回归!新一代奔驰e级首发

- 硬钢本田小钢炮!比亚迪海鸥售7.38万元起

- 2023年3月进口汽车品牌销量榜,雷克萨斯同比暴跌

- 动力下调!中期改款飞度售8.68万元起

- 自信!东风本田hr-v售15.99万元起

- 极氪x上市!售18.98-20.98万元

- 能火吗?魏牌蓝山售27.38万元起上市