- 尊龙凯时平台入口首页

- 乘用车

- 行业数据

- 中汽协:3月汽车产销虽均增长,但2023年一季度我国乘用车市场表现不如预期

中汽协:3月汽车产销虽均增长,但2023年一季度我国乘用车市场表现不如预期

浏览量:179

浏览量:179 作者:

作者: 来源:新车网

来源:新车网 时间:2023-04-11

时间:2023-04-11

2023年第一季度,汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗,年初以来的新能源降价以及3月以来的促销潮又对终端市场产生波动,汽车行业经济运行总体面临较大压力。

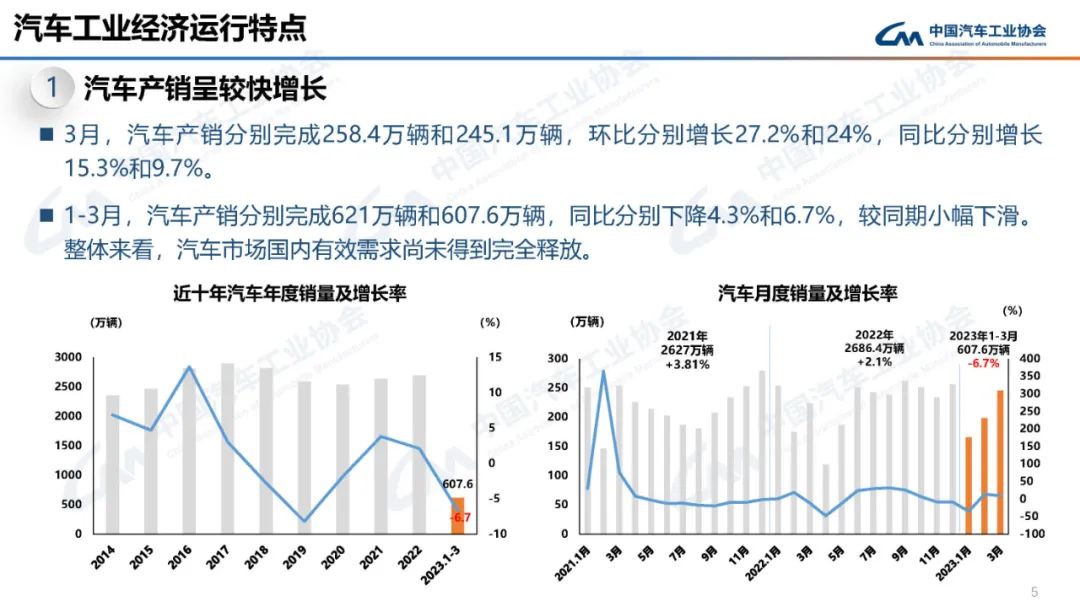

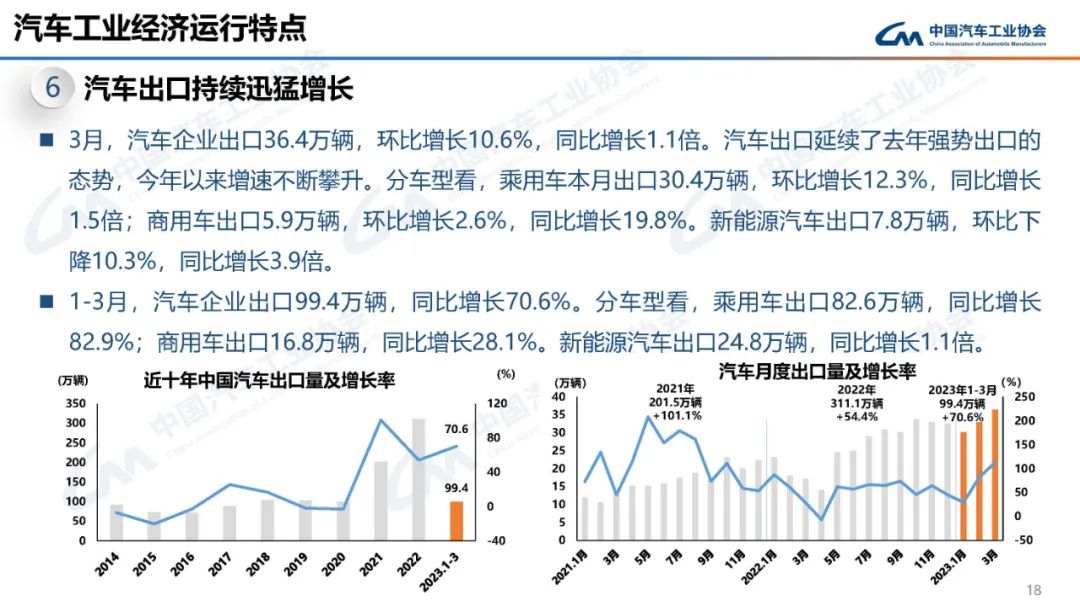

3月,汽车产销环比、同比均呈增长。当月汽车产销量分别达到258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。

1-3月,汽车产销累计完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期呈现小幅下滑,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,汽车消费恢复还相对滞后。

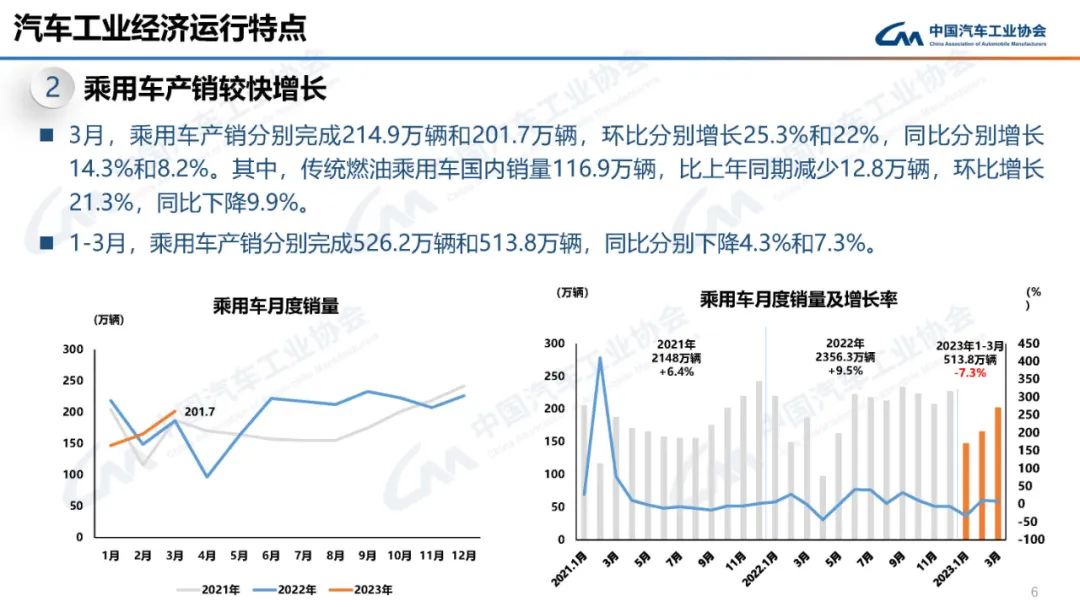

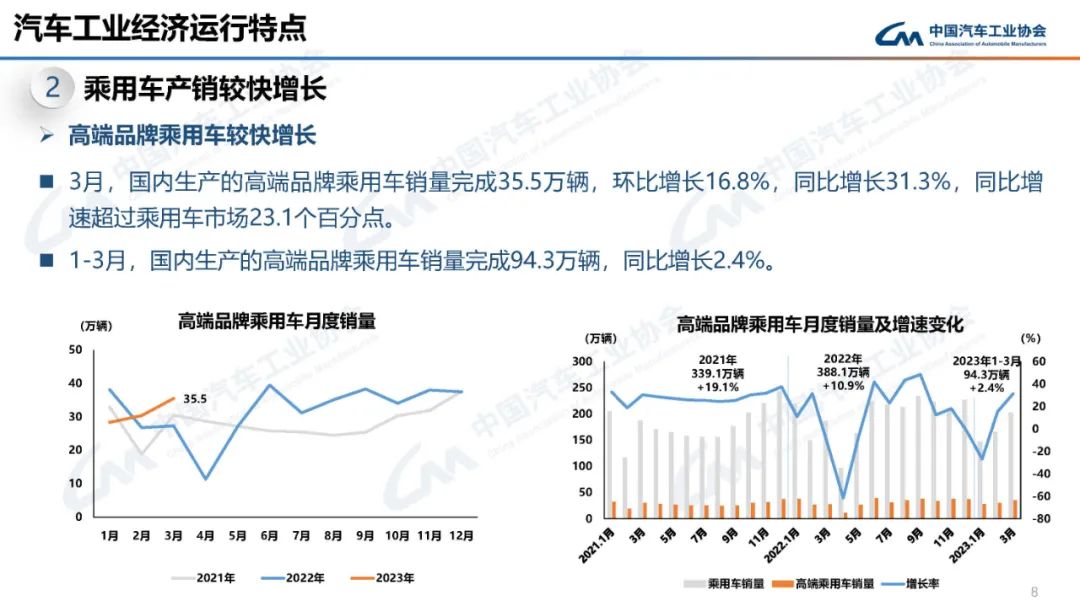

当前,国内汽车市场需求动力不足,年前传统燃油车购置税、新能源补贴等刺激性政策退出致使部分消费需求提前透支,年初以来的新能源降价以及3月以来的促销潮又对终端市场产生波动。一季度,乘用车市场在多重因素叠加影响下,整体表现不如预期。

3月,乘用车共销售201.7万辆,环比增长22%,同比增长8.2%。在乘用车主要品种中,与上月相比,除交叉型乘用车销量呈两位数下降外,其余三大类车型均呈明显增长;与上年同期相比,交叉型乘用车销量大幅下滑,其他三大类车型呈不同程度增长。

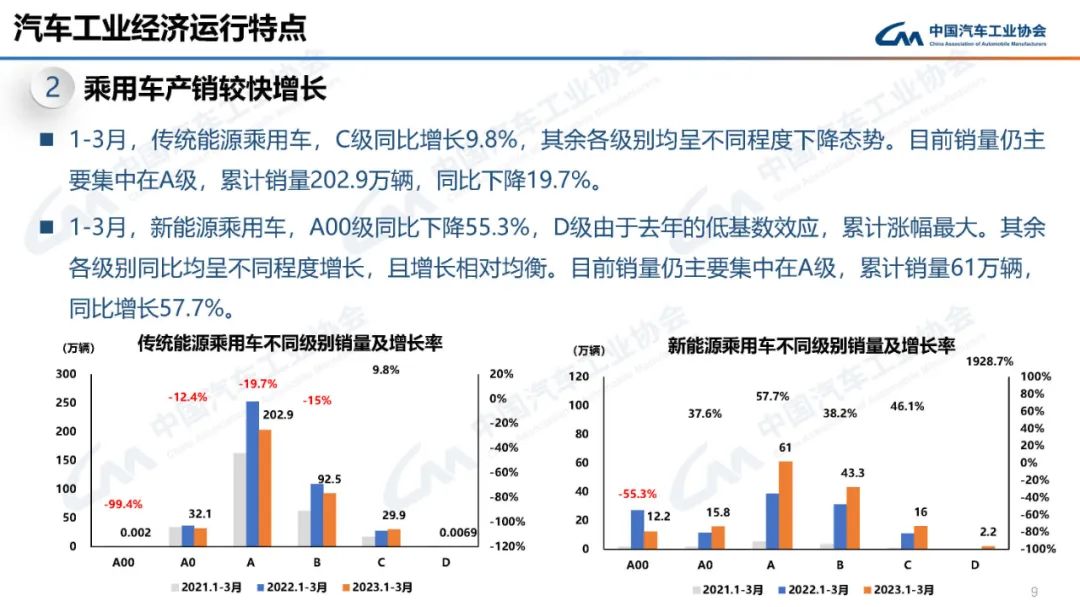

1-3月,乘用车共销售513.8万辆,同比下降7.3%。在乘用车主要品种中,与上年同期相比,多功能乘用车(mpv)销量呈小幅增长,其他三大类乘用车品种均呈不同程度下降。

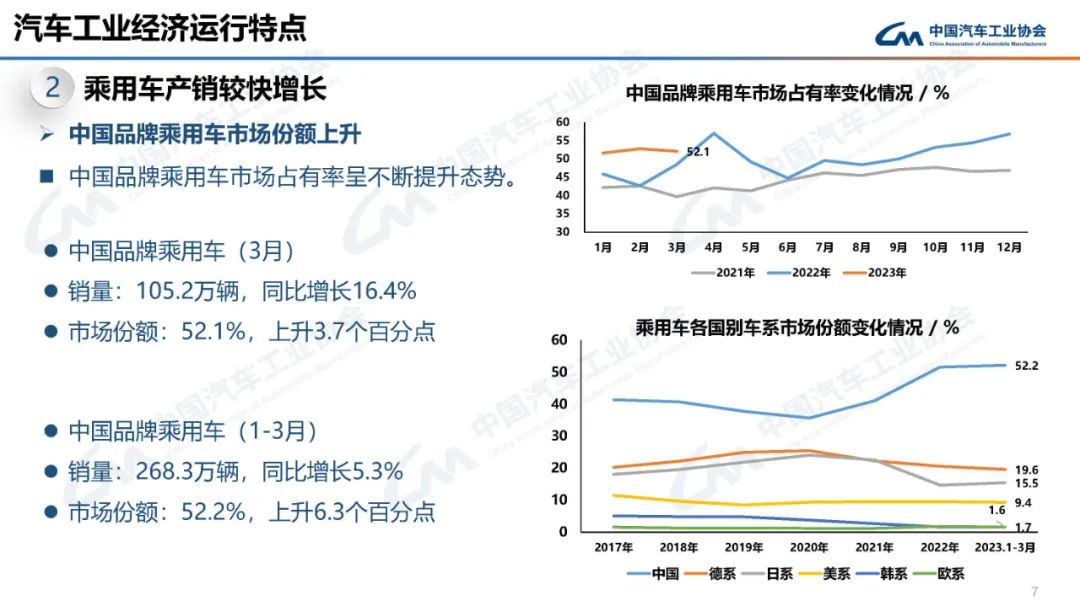

3月,中国品牌乘用车销量环比、同比继续保持两位数增长。当月,中国品牌乘用车共销售105.2万辆,环比增长20.4%,同比增长16.4%,占乘用车销售总量的52.1%,占有率较上月减少0.7个百分点,比上年同期提升3.7个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长,其中法系品牌增速最为显著;与上年同期相比,日系和美系品牌销量呈不同程度下降,其他主要品牌均呈两位数较快增长。

3月,中国品牌轿车、suv和mpv市场占有率分别为42.9%、58.6%和64.4%,与上月相比,中国品牌suv市场占有率微降,中国品牌轿车和mpv市场占有率呈小幅增长;与上年同期相比,中国品牌轿车、suv和mpv市场占有率均呈不同程度增长。

1-3月,中国品牌乘用车共销售268.3万辆,同比增长5.3%,占乘用车销售总量的52.2%,占有率比上年同期提升6.3个百分点。在主要外国品牌中,与上年同期相比,五大主要品牌销量均呈不同程度下降,其中日系和法系品牌降幅更为明显。

1-3月,中国品牌轿车、suv和mpv市场占有率分别为41.5%、60%和60.1%,与上年同期相比,中国品牌轿车、suv和mpv市场占有率均呈小幅增长。

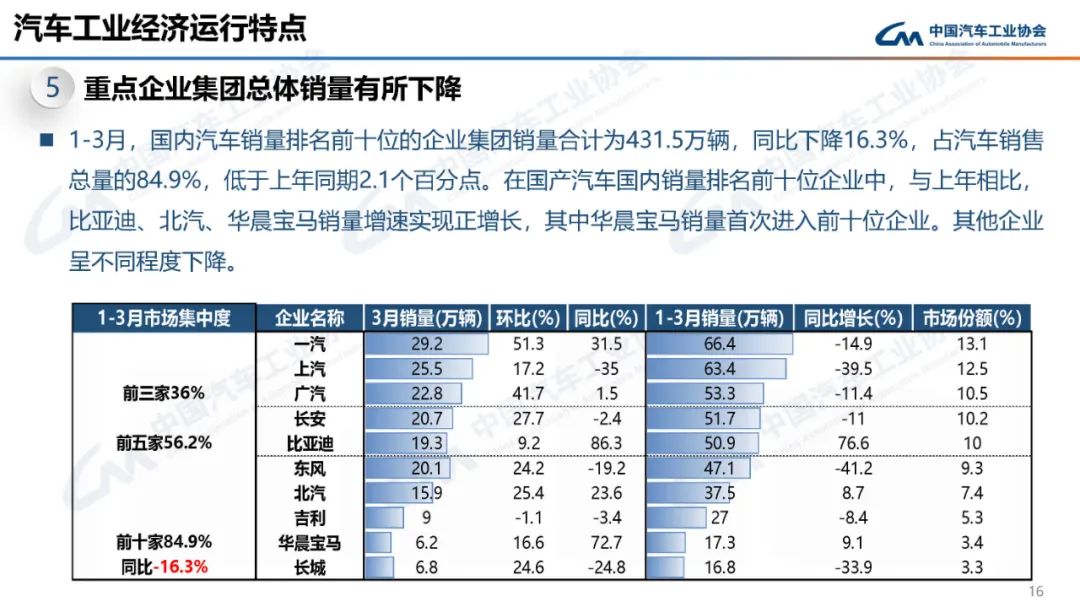

1-3月,销量排名前十位的轿车生产企业共销售147.1万辆,占轿车销售总量的64.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车和北京奔驰呈两位数较快增长,其中长安汽车增速最为显著,其他企业呈不同程度下降。

1-3月,销量排名前十位的suv生产企业共销售168.4万辆,占suv销售总量的65.4%。在销量排名前十位的suv生产企业中,与上年同期相比,比亚迪股份增速最为显著,奇瑞汽车、特斯拉、上汽股份和华晨宝马呈两位数快速增长,广汽丰田小幅增长,其他企业呈不同程度下降。

1-3月,销量排名前十位的mpv生产企业共销售17.1万辆,占mpv销售总量的79.7%。在销量排名前十位的mpv生产企业中,与上年同期相比,广汽乘用车、比亚迪股份、广汽丰田和一汽丰田销量呈明显增长,其他企业呈不同程度下降。

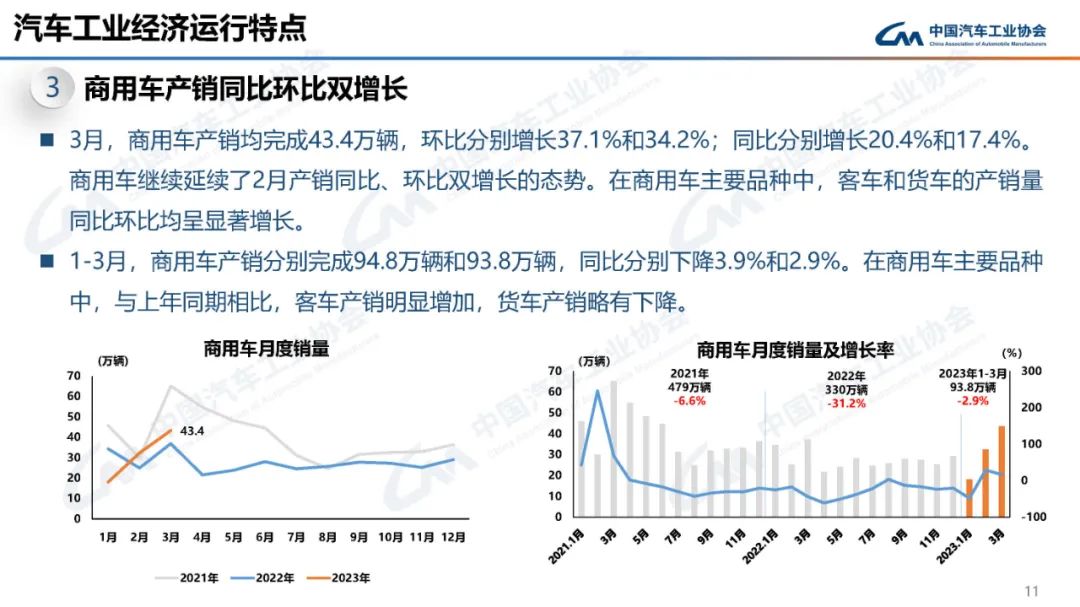

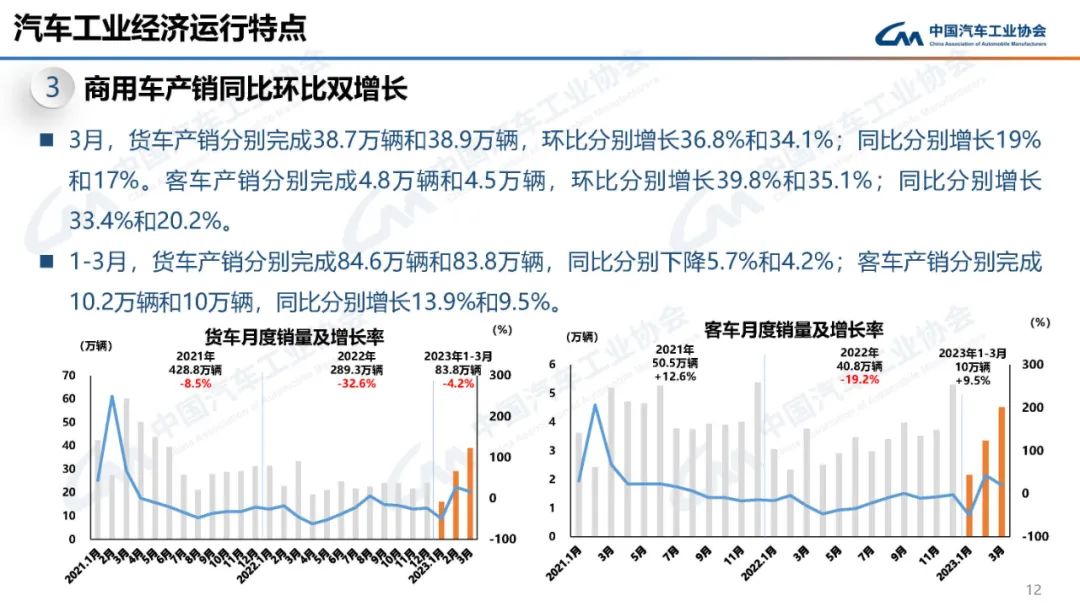

3月,商用车产销均完成43.4万辆,环比分别增长37.1%和34.2%,同比分别增长20.4%和17.4%。伴随我国经济持续回升,基建项目陆续开工,加之海外出口延续良好表现,商用车市场已显现回暖迹象。在商用车主要品种中,与上月相比,客车、货车产销均呈较快增长;与上年同期相比,客车、货车产销均呈两位数明显增长。

3月,在货车细分品种中,与上月相比,四大类货车品种产销均呈明显增长;与上年同期相比,重型货车和轻型货车产销呈较快增长,微型货车产量较快增长、销量两位数下降,中型货车产销均呈下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈较快增长,其中中型客车产销增速最为显著;与上年同期相比,轻型客车产销呈明显增长,大型客车产量增长、销量下降,中型客车产销均呈小幅下降。

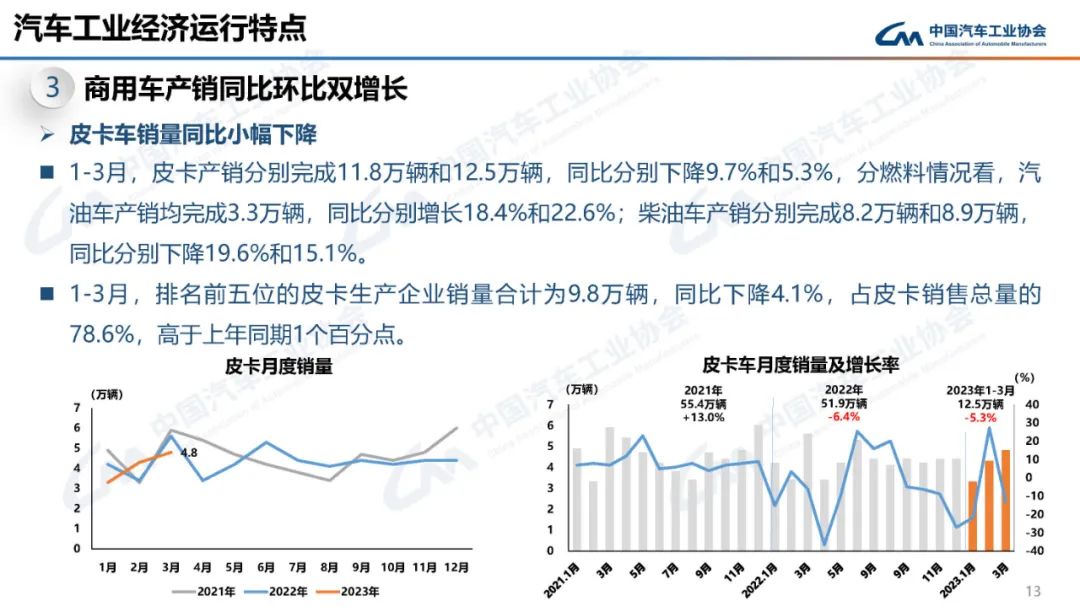

1-3月,商用车产销累计完成94.8万辆和93.8万辆,同比分别下降3.9%和2.9%。在商用车主要品种中,与上年同期相比,客车产销实现增长,货车产销呈小幅下降。

1-3月,在货车主要品种中,与上年同期相比,重型货车和轻型货车产销呈小幅增长,中型货车和微型货车产销呈两位数明显下降,其中微型货车降幅更为显著。在客车主要品种中,与上年同期相比,轻型客车产销呈两位数增长,大型客车产量微增、销量微降,中型客车产销呈明显下降。

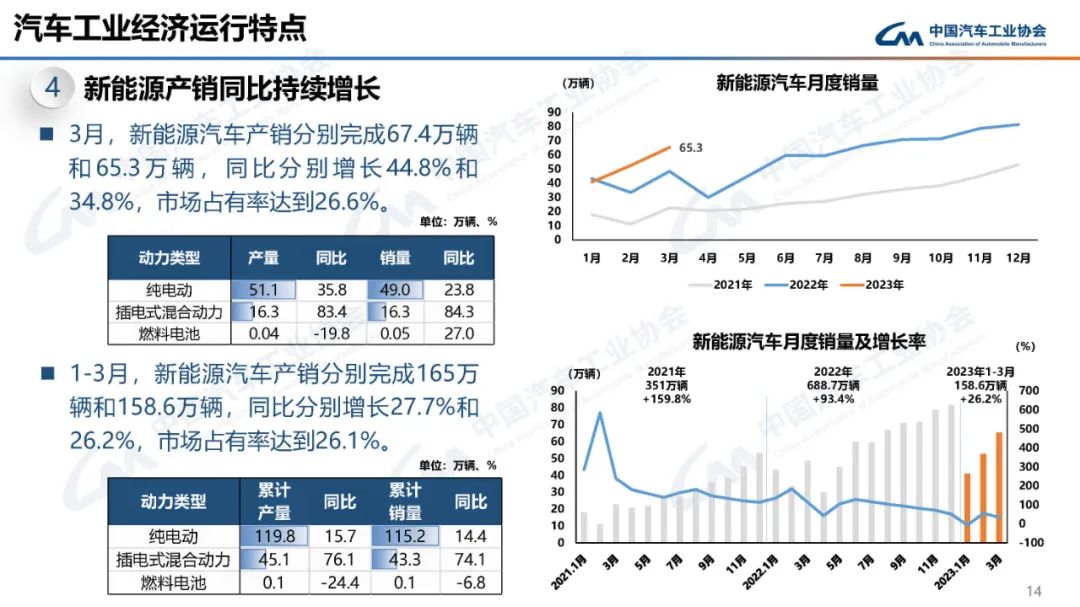

3月,新能源汽车延续良好发展态势,产销继续保持较快增长。当月产销分别达到67.4万辆和65.3万辆,环比分别增长22%和24.4%,同比分别增长44.8%和34.8%,市场占有率达到26.6%。在新能源汽车主要品种中,与上月相比,三大类品种产销均呈不同程度增长,其中燃料电池汽车产销增速更为显著;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈较快增长,燃料电池汽车产量下降、销量增长。

1-3月,新能源汽车产销累计完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈明显增长,燃料电池汽车产销呈不同程度下降。

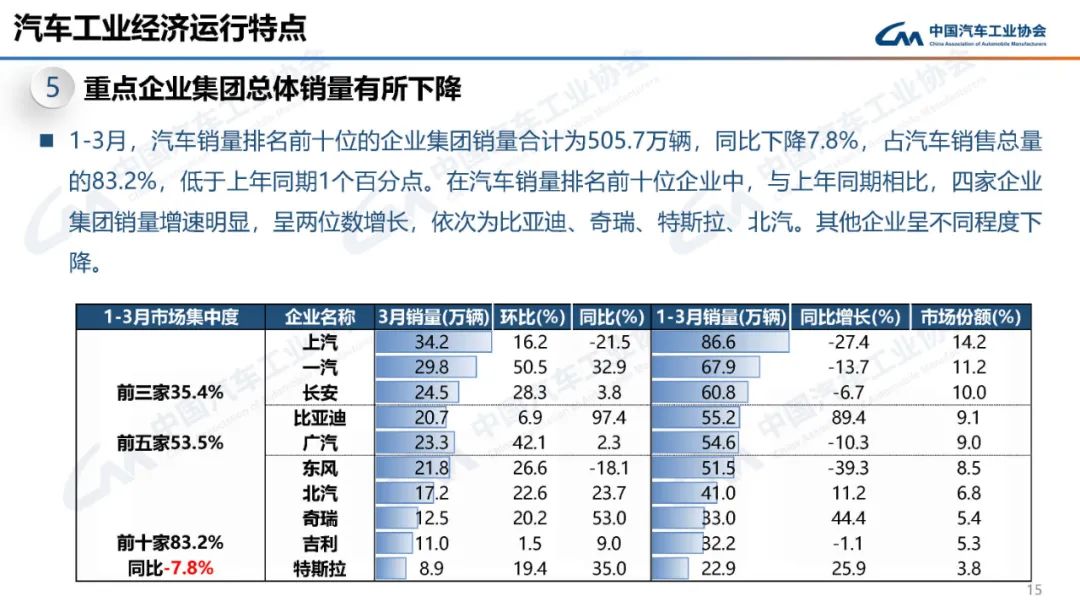

1-3月,汽车销量排名前十位的企业(集团)共销售505.7万辆,占汽车销售总量的83.2%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,北汽集团、奇瑞控股和特斯拉也呈两位数增长,其他企业呈不同程度下降。

发表留言

今日热点

- 极狐森林版上市,北汽新能源场景化造车再添筹码

- 硬派传承,生而无界,火星皮卡预售轻松破千!

- 内外焕新!新款摩卡dht-phev亮相

- 哈弗枭龙/枭龙max售13.98万元起

- 跨越山海,首位火星皮卡车主万里奔赴之旅

- 第六代福特mustang最后一辆量产车下线

- 外观内饰大调整!新一代航海家售32.88万元起

- 改头换面!新一代别克君越内饰曝光

- 28.89万元起!新一代宝马x1上市

- 花生灯回归!新一代奔驰e级首发

- 硬钢本田小钢炮!比亚迪海鸥售7.38万元起

- 2023年3月进口汽车品牌销量榜,雷克萨斯同比暴跌

- 动力下调!中期改款飞度售8.68万元起

- 自信!东风本田hr-v售15.99万元起

- 极氪x上市!售18.98-20.98万元

- 能火吗?魏牌蓝山售27.38万元起上市

- 缺钱!ff 91交付又跳票了

- 能爆?别克纯电动汽车e5售20.89万元起

- 取名“高山”?魏牌首款mpv申报图曝光

- 吉利博越cool预售:10.9-12.9万元

- 新一代glc长轴版预售:43-53万元

- 全新前脸设计,新款摩卡dht-phev官图发布